Китай — лидер по производству водорода?

2025-12-31

Вот вопрос, который постоянно всплывает в отраслевых чатах и на конференциях. Сразу скажу: если мерить чисто тоннажем, то да, Китай уже несколько лет как обогнал всех. Но когда ты годами копаешься в технологических цепочках, понимаешь, что за этим простым да скрывается целая палитра нюансов, которые обычно упускают из виду в громких заголовках. Многие до сих пор путают объем производства с технологическим суверенитетом. Лидерство — это не только о том, сколько произвели, но и о том, как, на каком оборудовании, и для каких целей. И здесь картина становится куда интереснее и… неоднозначнее.

Цифры и то, что за ними стоит

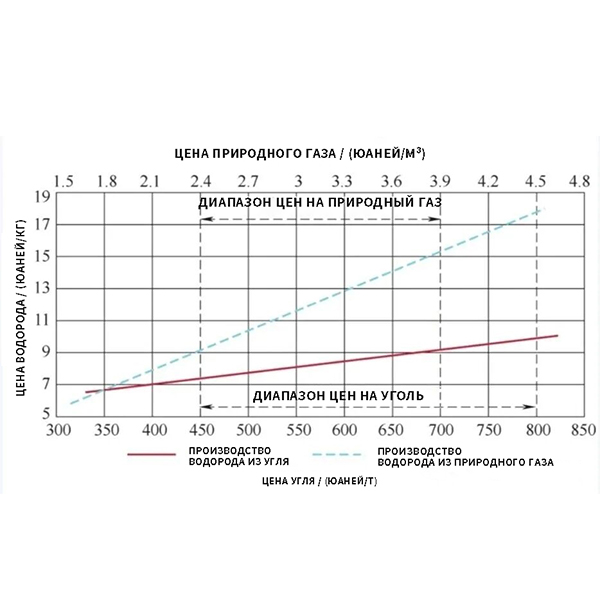

Да, статистика впечатляет: свыше 33 миллионов тонн в год — это примерно треть мирового производства. Основной драйвер — не зеленый водород, а традиционный, из угля и природного газа. Гигантские установки на химических и нефтеперерабатывающих заводах. Я сам видел эти монстров в провинции Шаньси или Внутренней Монголии — масштаб завораживает, но и вопросы к эффективности и углеродному следу возникают сразу.

Ключевой момент, который часто упускают: львиная доля этого водорода — попутный, captive hydrogen. Он не идет на рынок, а потребляется тут же, на месте, для процессов гидроочистки, синтеза аммиака, метанола. Поэтому, говоря о лидерстве, важно уточнять: в производстве для внутренних промышленных нужд Китай вне конкуренции. А вот с товарным водородом, особенно высокочистым для энергетики и транспорта, история только начинается.

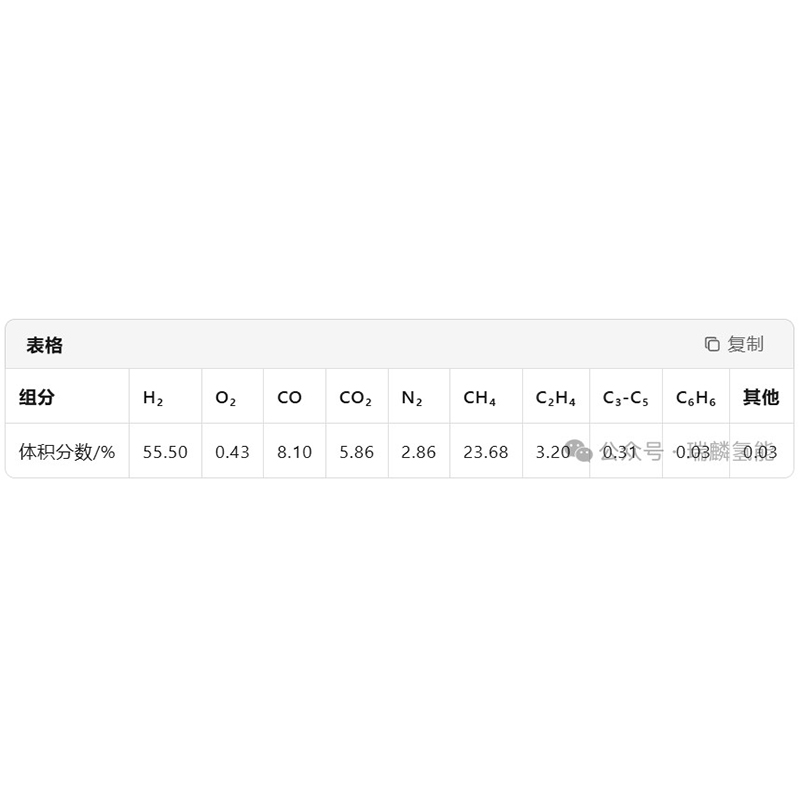

И вот здесь в игру вступают технологии разделения и очистки. Без эффективного выделения водорода из потоков попутных газов все эти миллионы тонн так и остались бы абстракцией. Работая над проектами, мы постоянно сталкивались с тем, что заказчики изначально фокусировались на общей мощности, но потом упирались в вопросы чистоты (до 99,999% и выше) и себестоимости выделения. Это отдельная, сложная инженерная задача.

Технологический хребет: PSA и не только

Сердцевина современного водородного проекта — это часто не сам реактор получения, а установка для его очистки. И здесь Китай совершил мощный рывок, локализовав и масштабировав технологии адсорбции. Технология короткоцикловой безнагревной адсорбции (PSA) стала практически отраслевым стандартом для получения водорода чистотой 99,9% и выше из различных газовых смесей.

На собственном опыте знаю, как лет десять назад многие установки зависели от импортных адсорбентов и систем управления. Сейчас же китайские инженерные компании предлагают комплексные решения, которые по надежности и эффективности уже конкурируют с европейскими. Яркий пример — компания ООО Сычуань Яси Технологии. Они как раз из тех, кто прошел путь от импортозависимости до полного цикла. Будучи лидером в Китае в области технологий PSA и TSA (адсорбция с изменением температуры), они сфокусировали один из ключевых сегментов своей деятельности именно на производстве и извлечении водорода. Их кейсы по модернизации установок на НПЗ — это готовый учебник по повышению recovery rate водорода.

Но и тут есть подводные камни. Не все PSA-установки одинаково полезны. Встречал проекты, где из-за неоптимального подбора адсорбентов или конструкции колонн потери водорода с отбрасываемым потоком доходили до 15-20%. Это колоссальная неэффективность. Опытный инженер, глядя на технологическую схему, сразу спросит не какая чистота?, а какой процент извлечения и какое энергопотребление на кубометр?.

Зеленый поворот: амбиции и реальность

Сейчас весь мир смотрит на Китай в контексте зеленого водорода. Планы грандиозные: гигаватты электролизеров в ветряных и солнечных кластерах на северо-западе. Но, если отбросить PR, ситуация напоминает ранние дни солнечной энергетики: огромные мощности, но пока высокая стоимость и вопросы интеграции.

Я был на одном из пилотных проектов в Синьцзяне. Элекролизер на 5 МВт, рядом поле солнечных панелей. Технически все работает. Но когда начинаешь считать полную стоимость водорода с учетом капитальных затрат, КИУМ солнечной станции и потерь при компримировании… становится понятно, почему этот водород пока не может конкурировать с серым в промышленности. Государственные субсидии запускают процесс, но рыночный переломный момент еще впереди.

Интересный тренд, который я наблюдаю: многие компании, включая ООО Сычуань Яси Технологии, сейчас активно работают над гибридными решениями. Например, интеграция установок PSA для очистки водорода из потоков отходящих газов химических производств с электролизными мощностями. Это позволяет нивелировать непостоянство ВИЭ и повышать общую стабильность и эффективность системы. Такие проекты — это уже не лабораторные эксперименты, а реальные коммерческие тендеры.

Логистика: самое узкое место

Произвести — это полдела. А как доставить? С транспортировкой и хранением водорода в Китае — огромный пласт проблем. Трубопроводная сеть для чистого водорода только зарождается, в основном в промышленных кластерах. Основной объем перевозится в трубчатых трейлерах под давлением 20 МПа, что дорого и ограничивает радиус экономической доставки.

Помню, как для одного проекта в Гуандуне мы рассматривали вариант с жидким водородом. Технологически возможно, но инфраструктуры для заправки и промежуточного хранения просто не существовало. Пришлось отказываться в пользу локального производства через паровой риформинг. Это классическая дилемма: строить крупный завод с логистической головной болью или множество мелких, но менее эффективных установок у потребителя.

Сейчас активно тестируются варианты с органическими носителями (LOHC) и аммиаком как средством транспортировки. Но это добавляет дополнительные стадии (гидрирование/дегидрирование, синтез/крекинг аммиака), каждая из которых съедает энергию и увеличивает конечную стоимость. Без прорыва в этой области массовый рынок водорода как энергоносителя будет сильно ограничен.

Что в сухом остатке? Лидерство с оговорками

Итак, возвращаясь к заглавному вопросу. Китай — безусловный лидер по объемам производства водорода, но в основном в рамках традиционной, углеродоемкой модели. Его сила — в беспрецедентных промышленных масштабах и быстрой локализации критических технологий, таких как PSA.

Следующий этап — переход к лидерству в зеленом водороде и создании полноценной водородной экономики. Здесь пока рано ставить галочку. Есть колоссальные государственные инвестиции, сильная инженерная школа (как у упомянутой Яси Технологии) и гигантский внутренний рынок для апробации решений. Но есть и вызовы: стоимость зеленого водорода, узкие места в логистике, необходимость создания новых стандартов.

Мой прогноз, основанный на том, что вижу в цепочке поставок: в ближайшие 5 лет Китай станет мировым лидером по производству и экспорту ключевого оборудования для водородной отрасли (элекролизеры, установки PSA, компрессоры). А вот станет ли он нетто-экспортером самого дешевого зеленого водорода — большой вопрос. Скорее, он создаст мощную, самодостаточную национальную экосистему. И в этом, возможно, и будет заключаться его новое, более комплексное лидерство.