2026 год: Ключевые ориентиры водородной отрасли

2026-03-18

")

В 2026 году мировая водородная индустрия официально прощается с этапами исключительно концептуальных разработок и демонстрационных проектов, вступая в критически важный период масштабного внедрения и формирования рыночных цен. После многих лет технологических экспериментов, оптимизации затрат и корректировки нормативно-правовой базы отрасль переходит от «фазы дорожных карт» к «фазе практической реализации». Благодаря объявлению тендеров на производство электроэнергии с использованием чистого водорода, началу оптовых закупок коммерческого транспорта и ускоренному развитию инфраструктуры, энергетический переход — движимый двойной силой государственной политики и рыночной динамики — превращается из простого ожидания в осязаемую реальность.

I. Точка перелома на рынке: от «прощупывания почвы» к «периоду расцвета» — полная перестройка инвестиционной логики

Эксперты отрасли называют 2026 год «периодом расцвета» для водородного сектора — по сути, фазой обретения нового импульса после периода адаптации. Технологическая верификация, эксперименты по определению оптимальной себестоимости и отладка бизнес-моделей, проводившиеся в предыдущие годы, теперь трансформируются в коммерческие проекты — реализуемые, финансово обоснованные и тиражируемые; как следствие, готовность к принятию рисков (risk appetite) со стороны как частного, так и промышленного капитала значительно возросла.

Крупнейшие мировые экономики объявляют серию тендеров на производство электроэнергии с использованием чистого водорода. Главная ценность этих инициатив заключается в обеспечении долгосрочного спроса и стабилизации прогнозов по выручке. Неопределенность, с которой компании сталкивались ранее — в частности, вопросы «кому продавать?» и «по какой цене?» — теперь устранена. Долгосрочные контракты на закупку водорода и механизмы установления минимальных цен на электроэнергию теперь обеспечивают многомиллиардные инвестиции поддающимися количественной оценке финансовыми моделями, тем самым устраняя основные препятствия на пути к масштабному наращиванию производственных мощностей.

Южная Корея претендует на звание крупнейшего в мире рынка водородного транспорта. Это лидерство обусловлено не только государственными субсидиями; оно проистекает из «преимущества замкнутого цикла», опирающегося на мощную производственную базу, накопленный опыт в области технологий топливных элементов, а также проактивное и опережающее развертывание сети водородных заправочных станций. Стратегия страны — характеризующаяся принципом «сначала инфраструктура, затем транспорт» — в настоящее время подтверждает коммерческую жизнеспособность водородного транспорта, служа важнейшим ориентиром для всего остального мира.

II. Прорыв в практическом применении: коммерческий транспорт становится лидером на фоне ускорения коммерциализации в транспортном секторе

В то время как легковые автомобили на водородном топливе всё еще находятся на этапе наращивания объемов производства, коммерческий транспорт уже перешел к стадии масштабного серийного выпуска. Логика, лежащая в основе этой тенденции, ясна и убедительна:

- **Фиксированные маршруты:** Сценарии эксплуатации городских автобусов, большегрузных автомобилей и логистического транспорта носят локализованный характер; следовательно, водородные заправочные станции не требуют повсеместного размещения по всему региону — для удовлетворения спроса достаточно их стратегического расположения в ключевых узловых точках.

- **Эксплуатационные преимущества:** В условиях дальних перевозок и работы с тяжелыми грузами водородный транспорт обеспечивает увеличенный запас хода и возможность быстрой заправки. Это полностью устраняет главную проблему, присущую чисто электрическому транспорту — длительное время ожидания зарядки, — делая водородные машины гораздо более приспособленными к высоким требованиям эффективности, предъявляемым логистическим сектором.

- **Внедрение, обусловленное экономикой:** По мере того как совокупные эксплуатационные расходы на большегрузные автомобили с водородным двигателем приближаются к паритету с дизельным транспортом, решения об их закупке будут приниматься всё быстрее. Ожидается, что присущая логистической отрасли чувствительность к затратам спровоцирует резкий рост темпов проникновения водородного транспорта на рынок, который превзойдет текущие прогнозы.

Продвижение городских автобусов на водородном топливе дополнительно стимулируется мощной политической поддержкой: поскольку сокращение выбросов выхлопных газов поддается количественной оценке и визуально очевидно — тем самым предоставляя четкие метрики для оценки эффективности работы властей, — местные органы управления имеют веский стимул активно способствовать их внедрению. Этот взрывной рост в секторе коммерческого водородного транспорта, в свою очередь, вызывает одновременный скачок объемов производства по всей отраслевой цепочке, включая топливные элементы, бортовые системы хранения водорода и водородные заправочные станции.

III. Отраслевая цепочка: разная степень зрелости сегментов производства, хранения и транспортировки; четко просматривающиеся «узкие места»

Водородная индустрия трансформировалась в экосистему, характеризующуюся синергетическим развитием сегментов производства, хранения и транспортировки — хотя степень зрелости в каждой из этих областей существенно различается. Как следствие, текущие недостатки отрасли напрямую определяют темпы ее общего расширения.

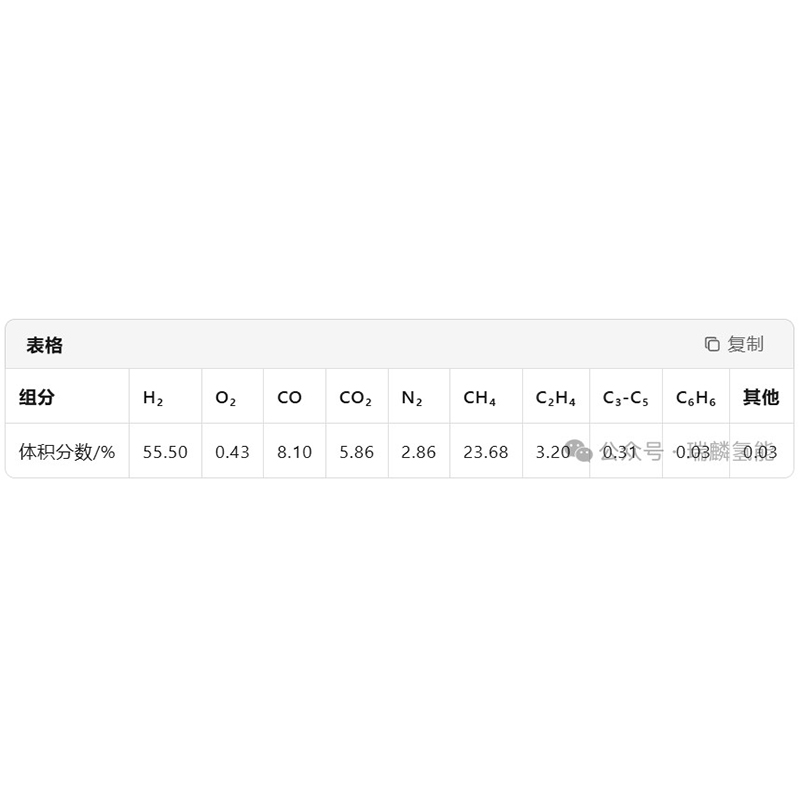

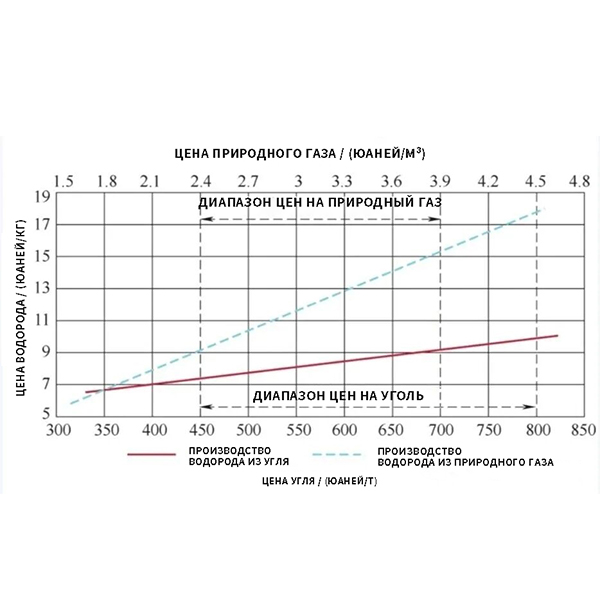

**Производство:** *«Зеленый» и «синий» водород развиваются параллельно; в краткосрочной перспективе ни одно из направлений не станет доминирующим*

Производство «зеленого» водорода основано на электролизе воды с использованием энергии из возобновляемых источников; хотя этот метод обеспечивает нулевой уровень выбросов, его производственные издержки остаются относительно высокими. «Синий» водород, напротив, производится методом паровой конверсии природного газа в сочетании с технологиями улавливания и хранения углерода; Хотя этот метод и обеспечивает более низкие производственные издержки, он остается уязвимым перед волатильностью цен на природный газ. Поскольку каждый из методов имеет свои специфические сценарии применения и присущие ему ограничения, в краткосрочной перспективе ожидается их сосуществование на взаимодополняющей основе; при этом ни один из методов пока не выделился в качестве абсолютно доминирующего направления.

**Хранение:** *Недооцененное техническое «узкое место»*

Учитывая изначально низкую плотность водорода и его низкую объемную плотность энергии, все существующие методы хранения — включая сжатие газа под высоким давлением, сжижение и твердотельное хранение — сопряжены со значительными финансовыми и техническими компромиссами. Хранение сжиженного водорода становится ключевым техническим приоритетом на 2026 год, прежде всего потому, что этот метод идеально подходит для транспортировки на дальние расстояния и создания крупномасштабных запасов; однако технические задачи, связанные с поддержанием криогенных температур, а также высокая стоимость сопутствующего оборудования по-прежнему требуют новых прорывных решений.

**Транспортировка:** *Дефицит трубопроводной инфраструктуры; доминирование ближних перевозок*

Хотя специализированные трубопроводы представляют собой оптимальное решение для транспортировки водорода, их строительство требует длительных сроков и колоссальных капиталовложений. Как следствие, текущие транспортные операции опираются преимущественно на прямую доставку (от пункта к пункту) с использованием автоцистерн-газовозов (для сжатого газа) и танкеров для сжиженного водорода — метода, который отличается высокой стоимостью и ограниченным географическим охватом. По мере расширения отрасли систематическое укрепление инфраструктуры хранения и транспортировки с целью устранения существующих пробелов станет предметом глобального консенсуса.

IV. Основные вызовы: Стоимость, безопасность и стандарты — три главных препятствия, требующих разрешения

В 2026 году водородная отрасль продолжает сталкиваться с тремя нерешенными проблемами:

1. Жесткие ценовые ограничения: Стоимость «голубого» водорода неразрывно связана с ценами на природный газ, в то время как производство «зеленого» водорода требует высоких первоначальных инвестиций и имеет срок окупаемости, достигающий десяти лет; как следствие, финансовое давление остается основным барьером для предприятий, стремящихся к масштабированию производства.

2. Восприятие безопасности и стандарты: Физические риски, изначально присущие водороду — включая его воспламеняемость, скрытый характер утечек и требования к хранению под высоким давлением, — являются объективной реальностью. Доверие потребителей необходимо формировать посредством строгого контроля за предотвращением аварий и неукоснительного соблюдения стандартов, а не только за счет одних лишь рекламных усилий.

3. Отсутствие единых глобальных стандартов: Системы безопасности, испытаний и сертификации в настоящее время не имеют взаимного признания на международном уровне, что служит ощутимым препятствием для международной торговли и технологического сотрудничества в водородном секторе. Таким образом, согласование международных стандартов стало вопросом насущной необходимости.

V. Глобальный ландшафт: Южная Корея закрепляет свои позиции по мере перехода конкуренции в решающую технологическую фазу

Конкурентное преимущество Южной Кореи в сфере водородной энергетики обусловлено перепрофилированием её существующих промышленных мощностей: судостроительный сектор обеспечивает создание судов для транспортировки жидкого водорода; нефтехимическая промышленность располагает возможностями для крупномасштабной переработки газов; а автомобилестроительный сектор на протяжении многих лет углубленно развивал технологии топливных элементов, создавая тем самым синергетическое преимущество по всей цепочке создания стоимости.

Однако наличие преимущества ещё не гарантирует победу. Япония, Германия и США уже создали барьеры «первопроходцев» в таких ключевых сегментах, как электролизеры, топливные элементы, а также системы хранения и транспортировки. Начиная с 2026 года глобальная конкуренция сместится из плоскости политической поддержки в сферу технологической дифференциации; в частности, эффективность электролизеров, долговечность топливных элементов, а также стоимость хранения и транспортировки жидкого водорода будут определять позиции каждой страны в глобальной цепочке поставок.

VI. Долгосрочная перспектива: водородная энергетика — это не просто замена топлива, а перестройка энергетической системы

Энергетический переход никогда не сводился исключительно к замене видов топлива. Уголь стал движущей силой индустриализации, а электричество легло в основу крупномасштабного промышленного производства; аналогичным образом водородная энергетика будет способствовать децентрализации энергосистем, укреплению региональной энергетической самодостаточности и появлению новых промышленных экосистем, тем самым кардинально трансформируя экономические структуры и общественные уклады.

Выступая в качестве носителя энергии, водород способен эффективно сглаживать проблемы, связанные с естественной нестабильностью (прерывистостью) возобновляемых источников энергии. Если удастся сформировать жизнеспособный экономический цикл замкнутого типа, это позволит полностью устранить «узкие места», которые в настоящее время препятствуют широкомасштабному внедрению новых энергетических технологий. Речь идет не просто о росте отдельной отрасли, а о глубокой трансформации глобального энергетического ландшафта.

VII. За горизонтом 2026 года: многоуровневая дифференциация — от наращивания масштабов к конкуренции на основе ценности

Поскольку 2026 год станет ключевым поворотным моментом, глобальная индустрия водородной энергетики стремительно расслоится на несколько уровней: технологические лидеры прочно закрепятся на рынке, тогда как те, кто лишь следует за трендом, будут постепенно вытеснены.

Для Южной Кореи — как, впрочем, и для всех участников рынка, стремящихся занять свою нишу в этом секторе, — главная задача очевидна: трансформировать ресурсы политической поддержки в технологическую конкурентоспособность, вместо того чтобы просто гнаться за масштабами ради самих масштабов. а также — в рамках глобальных цепочек поставок — обеспечить баланс между надежностью снабжения и экспортом технологий, тем самым смещая фокус внимания от сферы потребления к сегментам цепочки, создающим высокую добавленную стоимость.

Энергетический переход — это неизбежно извилистый путь, отмеченный поворотами вспять и неудачами; тем не менее, его конечное направление необратимо. 2026 год станет тем критически важным «первым годом» коммерциализации, который водородная индустрия должна твердо держать в поле своего зрения — переломным моментом, который в конечном счете определит контуры глобального энергетического ландшафта на предстоящее десятилетие.

")