Китай: лидер по улавливанию углерода?

2026-01-23

Когда слышишь этот вопрос, первая реакция — масштаб. Всегда масштаб. Китай строит, Китай запускает, Китай инвестирует. Но за этими заголовками часто теряется суть: а что именно улавливают, как и, что критично, — зачем? Многие коллеги из-за рубежа до сих пор воспринимают КНР как место, где CCS (carbon capture and storage) — это в основном пилотные проекты на ТЭС. Это уже лет пять как не так. Фокус сместился, и сместился радикально.

Не там, где ищут: промышленность, а не энергетика

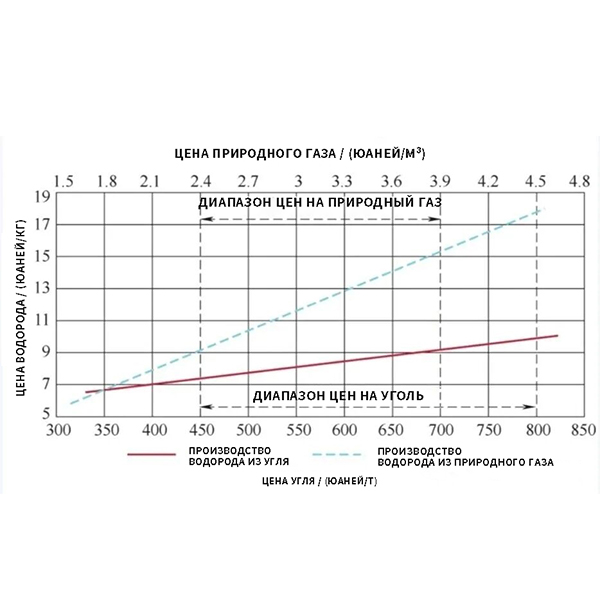

Основной объём выбросов, где улавливание имеет экономический смысл прямо сейчас — это не энергетический сектор, хотя там идут свои проекты. Ключ — промышленность. Сталь, цемент, химия, особенно производство водорода из угля или газа. Вот где концентрация CO2 в потоке такова, что отделять его дешевле. В Китае это поняли раньше многих.

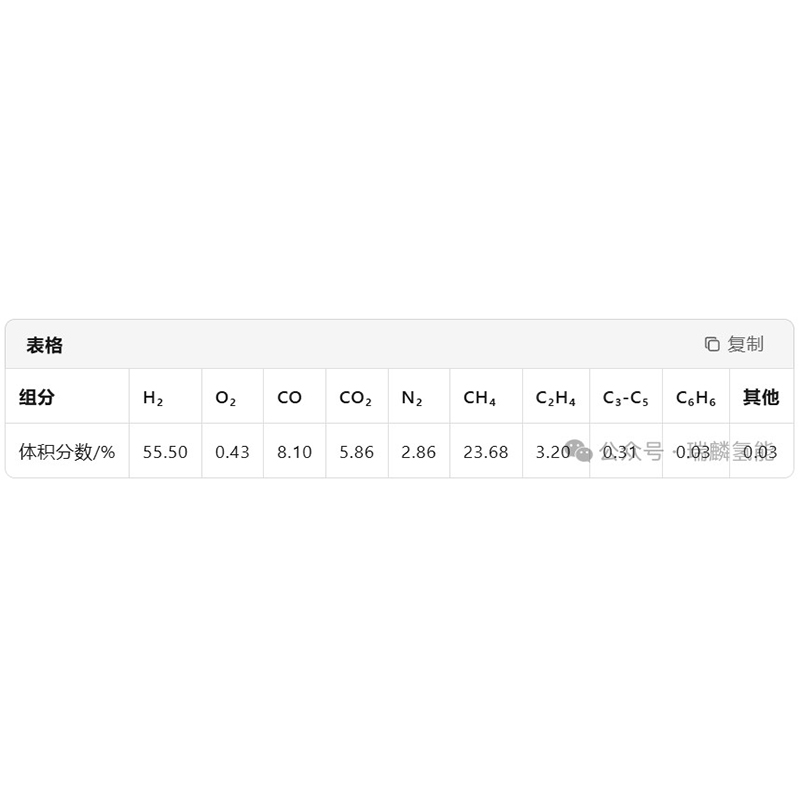

Возьмём, к примеру, водород. Синий водород — это по сути побочный продукт процесса улавливания. Китай — крупнейший в мире производитель водорода, и большая часть пока из ископаемого сырья. Поэтому логика проста: если ты уже строишь установку для получения водорода, добавление модуля улавливания — это не космические инвестиции, а путь к продукту с более высокой стоимостью и выполнению экологических нормативов. Здесь технологии адсорбции, особенно PSA (адсорбция при переменном давлении), — это не будущее, а настоящее.

Я видел несколько таких объектов в провинции Шэньси. Там не говорят о зелёном переходе как о абстракции. Инженер на площадке скажет: У нас газ с таким-то содержанием CO2, после риформинга — таким-то, нам нужно довести чистоту водорода до 99,999%, а CO2 отправить на закачку или на производство мочевины. Считаем экономику. И считают именно на основе проверенных технологий. Компании вроде ООО Сычуань Яси Технологии (их сайт — yaxikeji.ru) как раз из этой категории. Они не позиционируют себя как борцы с изменением климата, они — поставщики критических технологий разделения газов для промышленности, где улавливание углерода — это естественный технологический этап. В их портфеле — как раз установки PSA и TSA для очистки и производства водорода, что и является основой для многих проектов CCUS в химическом секторе.

Технологии: адаптация, а не изобретение

Здесь часто возникает заблуждение, что Китай создаёт какие-то прорывные, уникальные методы улавливания. В большинстве случаев — нет. Сила в адаптации и масштабировании существующих технологий под конкретные, часто очень жёсткие, условия местных производств. Химическая абсорбция (амины), адсорбция (цеолиты, активированный уголь), мембраны — всё это известно десятилетиями.

Но китайские инжиниринговые компании научились делать это надёжно и, что важно, с жёстким контролем капитальных затрат (CAPEX). Я помню обсуждение с технологом на одной установке по улавливанию на цементном заводе. Он показывал на колонны: Видите, здесь мы используем не импортный абсорбент X, который все рекламируют, а наш, разработанный совместно с университетом. Его ёмкость на 15% ниже, но он в три раза дешевле и выдерживает больше циклов регенерации в наших условиях запылённости. Вот это — практический подход. Эффективность системы в целом может быть не рекордной по лабораторным меркам, но её совокупная стоимость владения (TCO) делает проект реализуемым здесь и сейчас.

При этом не обходится без проблем. На одном из ранних проектов, связанном с TSA (адсорбция при переменной температуре) для потока с высоким содержанием влаги, столкнулись с быстрой деградацией адсорбента из-за неучтённых примесей. Полгода ушло на подбор нового материала и изменение цикла регенерации. В отчётах для прессы такие истории, конечно, не попадают, но именно они формируют реальный опыт.

Хранить? Использовать! Экономика как драйвер

Вопрос хранения (Storage) — самый сложный. Геология в Китае подходит не везде, а транспортировка CO2 по трубопроводам на большие расстояния — это отдельная инфраструктурная и регуляторная головная боль. Поэтому логичным развитием стало акцентирование на U — Utilization, использование.

CO2 — это не только отход, это сырьё. Наиболее массовое применение — закачка для увеличения нефтеотдачи (EOR). Это старая технология, но в контексте CCUS она получила второе дыхание. Крупнейшие проекты, например, в бассейне Сунляо, завязаны именно на EOR. Это создаёт немедленный экономический поток: нефтяные компании платят за CO2. Без этого многие проекты были бы убыточными.

Но есть и другие пути. Производство строительных материалов (карбонизация шлака), сухого льда, даже в пищевой промышленности. Пока это нишевые применения, но они важны для создания замкнутой цепочки в рамках отдельного промышленного кластера. Идеальная картина: металлургический завод улавливает CO2, а рядом цементный завод или завод по производству стройматериалов его использует. Такие синергии начинают просчитывать при планировании новых промышленных парков.

Роль государства: не только директивы

Да, есть пятилетние планы и целевые показатели по углеродной нейтральности. Но механизмы воздействия стали тоньше. Прямых субсидий на строительство установок CCS не так много. Вместо этого — система торговли квотами на выбросы, которая постепенно ужесточается, и, что важнее, зелёные критерии для кредитования.

Банки теперь обязаны оценивать экологические риски проектов. Для сталелитейного или химического завода, который хочет получить крупный кредит на модернизацию, наличие плана по сокращению выбросов, включая CCUS, — это уже не PR, а вопрос одобрения финансирования и его стоимости. Это мощнейший рычаг. Государство создаёт рамки, в которых бизнес сам находит наиболее экономичные пути соответствия. Поэтому, когда я вижу новый проект по улавливанию, первым делом смотрю не на технологию, а на его бизнес-модель и источники финансирования. Без этого понимания картина неполная.

Выводы: лидерство в масштабе и прагматизме

Так является ли Китай лидером? Если мерить по количеству проектов на стадии планирования и строительства — безусловно. Если по абсолютному объёму уловленного CO2 в ближайшие пять лет — скорее всего, да. Но это лидерство особого рода.

Это не лидерство в создании принципиально новых технологий (хотя фундаментальные исследования идут полным ходом). Это лидерство в индустриальном применении, масштабировании и, главное, в интеграции CCUS в реальную, существующую промышленную систему. Подход предельно прагматичный: использовать то, что работает экономически сегодня, в рамках конкретных производственных цепочек — водородной, сталелитейной, химической.

Поэтому, отвечая на вопрос из заголовка, я бы сказал так: Китай становится лидером по созданию индустриальной экосистемы для улавливания и использования углерода, где технологии вроде тех, что предлагает Sichuan Yaxi Technology, являются не самоцелью, а рабочими инструментами. Это менее звучно, но гораздо ближе к истине, которую видишь на промышленных площадках. И именно этот путь, возможно, окажет большее влияние на глобальную картину, чем отдельные прорывные, но дорогие пилотные проекты где-либо ещё.