Китай: лидер в производстве водорода?

2025-12-31

Когда видишь этот заголовок, первая мысль — конечно, да, по объёмам-то. Но сразу хочется добавить: ?а вот по чём??. В отрасли все говорят о зелёном водороде, об электролизёрах, но львиная доля того, что сейчас качается по трубам и везётся в цистернах, — это всё ещё ?серый? водород из риформинга. И здесь Китай, безусловно, гигант. Но лидерство — это не только цифры на бумаге, это технологии, которые позволяют эти цифры получить чистыми и дешёвыми. И здесь есть о чём поговорить, причём не только о успехах.

Объёмы против технологической глубины

Цифры, которые публикуют, действительно впечатляют. Крупнейшие в мире установки парового риформинга, колоссальные проекты в области водородной энергетики в рамках ?зелёного? перехода. Но когда погружаешься в детали, понимаешь, что часто ключевое оборудование для тонкой очистки, те же высокоселективные адсорбенты или сложные системы управления, ещё лет 10 назад в значительной степени приходило извне. Ситуация меняется, и быстро.

Возьмём, к примеру, технологии адсорбции. Без них современное производство водорода немыслимо. PSA (адсорбция под переменным давлением) — это сердце любой установки, будь то риформинг или выделение из газов крекинга. Раньше лицензии и ключевые инженерные решения были западными. Сейчас же китайские инженерные компании не просто скопировали процессы, а серьёзно их адаптировали под местное сырьё, которое может быть, скажем так, ?нестабильного? качества. Это важный практический шаг к реальному лидерству.

Я как-то участвовал в пусконаладке установки в провинции Шаньдун. Заказчик купил ?самую передовую? лицензию из Европы, но столкнулся с тем, что состав попутного газа с соседнего НПЗ постоянно ?плавал?. Стандартный цикл адсорбции просто не успевал. Проблему решили местные специалисты, доработавшие алгоритм управления клапанами и схему продувки. Получилось некрасиво с точки зрения ?чистоты? лицензии, но работало — и надёжно. Вот эта способность быстро ?заточить? технологию под реальные, часто неидеальные условия — это уже признак зрелости отрасли.

Кейс: от лицензий к собственным разработкам

Здесь уместно вспомнить про компании, которые прошли этот путь. Например, ООО Сычуань Яси Технологии (Yaxi Technology). Если зайти на их сайт https://www.yaxikeji.ru, видно, что они позиционируют себя как лидер в области PSA и TSA в Китае. Это не просто слова. Лет 7-8 назад их часто воспринимали как локального интегратора. Сейчас же они предлагают полностью собственные технологические пакеты для производства и извлечения водорода, которые конкурируют не только внутри страны.

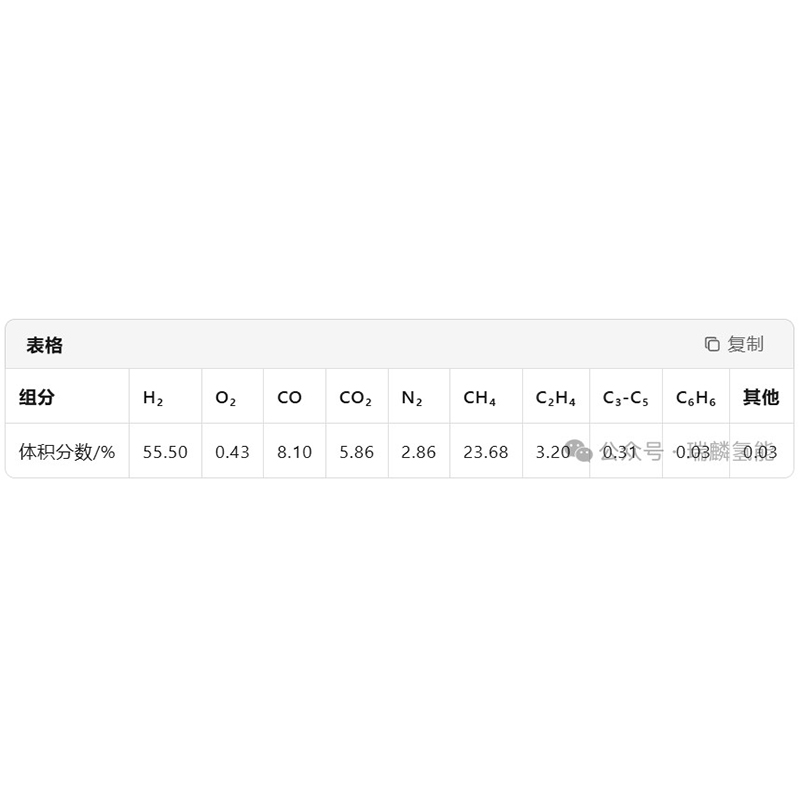

Что важно в их подходе? Они не стали изобретать велосипед с нуля, а глубоко погрузились в материаловедение — в разработку и производство самих адсорбентов. Контроль над этим звеном цепочки даёт огромное преимущество в гибкости и стоимости. Их установки для очистки водорода из коксового газа, насколько я знаю, показывают очень стабильные показатели по чистоте продукта (до 99,999%) даже при значительных колебаниях входного давления. В наших отчётах по проекту в Тайюане это было ключевым требованием.

При этом, конечно, есть и проблемы. Иногда стремление снизить капитальные затраты приводит к тому, что вспомогательное оборудование (насосы, теплообменники) выбирается по минимальной цене, что потом выливается в повышенные эксплуатационные расходы. Это общая болезнь роста многих китайских производителей — битва за контракт любой ценой. Но те, кто хочет работать на внешний рынок, как та же Yaxi, от этого уходят, понимая, что надёжность в долгосрочной перспективе важнее.

Зелёный вектор: амбиции и реальность

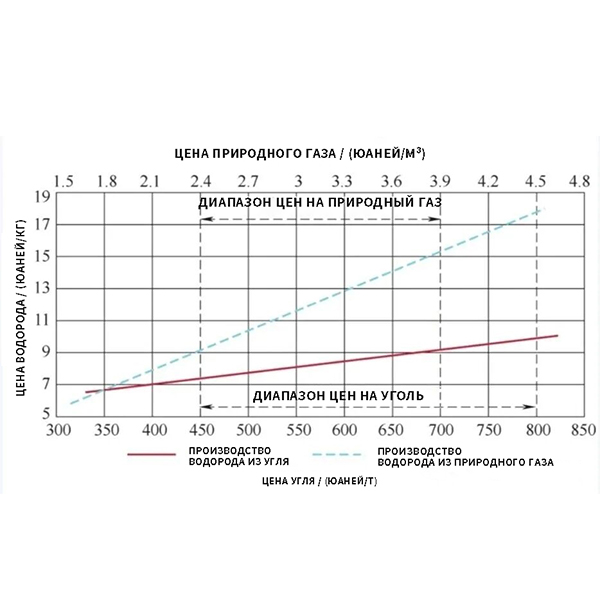

Сейчас весь мир смотрит на Китай в контексте зелёного водорода. Солнечные и ветровые электростанции строятся гигантскими темпами, логично направить избыток энергии на электролиз. Планы, озвученные на государственном уровне, грандиозны. Но с практической точки зрения, массовый переход упирается в два кита: стоимость электролизёров и, что важнее, инфраструктуру.

Я видел несколько демонстрационных проектов ?зелёного? водорода на северо-западе Китая. Впечатляющие масштабы, ряды электролизёров. Но когда начинаешь разбираться в экономике, понимаешь: большую часть времени они либо работают на низкой нагрузке, либо вообще простаивают из-за проблем с интеграцией в сеть. Ветровая энергия непостоянна, а буферных мощностей (те же аккумуляторы) для такого масштаба пока нет. Поэтому сегодняшний ?зелёный? водород из таких проектов — всё ещё очень дорогой продукт, скорее, пилотный.

Реальное производство водорода для промышленности сегодня — это по-прежнему риформинг с улавливанием углерода (так называемый ?голубой? водород) или очистка попутных газов. И здесь Китай действительно наращивает компетенции гигантскими шагами. Их инженеры научились строить огромные, эффективные и, что критично, относительно недорогие комплексы. Это и есть основа нынешнего лидерства.

Проблемы, которые не афишируют

В разговорах на конференциях или в неформальной обстановке с коллегами из местных компаний всплывают типичные боли. Одна из главных — кадры. Опытных инженеров-технологов, которые ?нюхали? сероводород на установке и понимают, почему ?залипает? клапан в четвёртой колонне PSA, всё ещё не хватает. Много молодых специалистов с блестящим теоретическим образованием, но им не хватает практики на реальных, сложных объектах.

Другая проблема — стандарты и безопасность. Стремление к скорости иногда приводит к тому, что некоторые процедуры ввода в эксплуатацию или ремонта упрощаются сверх меры. Слышал историю про аварию на одной из водородных станций в Цзянсу: причина была в коррозии трубопровода из-за неучтённой примеси в газе. Расследование показало, что система мониторинга качества сырья была отключена ?для экономии?. Это системный вызов: как масштабироваться, не теряя культуры безопасности.

И, конечно, логистика. Водород — не нефть. Строительство магистральных водородопроводов — проект будущего. Пока же основная нагрузка — на трубовозы. А это ограничивает радиус экономической доставки и создаёт ?узкие места? в регионах с растущим спросом, например, вокруг новых заводов по производству поликремния для солнечных панелей.

Так лидер или нет? Взгляд из цеха

Если отвечать коротко: по промышленным масштабам и скорости наращивания мощностей — безусловно, лидер. По технологической самостоятельности в ключевых областях, таких как производство и извлечение водорода с помощью PSA/TSA — уже близок к лидерству или является им, если говорить о конкретных компаниях-локомотивах. По созданию полноценной ?зелёной? водородной экономики — пока амбициозный претендент с огромным потенциалом.

Сила Китая в этой области — не в одной прорывной технологии, а в способности создавать целые экосистемы: от производства стали для реакторов до обучения операторов. И в умении быстро итеративно улучшать процессы, пусть иногда и методом проб и ошибок. Такие компании, как упомянутая ООО Сычуань Яси Технологии, — хороший пример этого пути: от внедрения зарубежных технологий к их глубокой адаптации и созданию конкурентоспособных собственных решений.

Поэтому, когда меня спрашивают, стоит ли рассматривать Китай как источник технологий для водородных проектов, я говорю: обязательно стоит. Но смотреть нужно не на громкие заголовки, а на конкретный опыт компании, на список реализованных объектов, особенно с похожим типом сырья. И всегда запрашивать данные по реальной, а не паспортной, надёжности и энергоэффективности. Потому что настоящее лидерство проверяется не в пресс-релизах, а в непрерывной работе установки где-нибудь под Цзиньчжоу в двадцатиградусный мороз.