Китай: лидеры по объему производства водорода?

2026-02-01

Когда слышишь этот вопрос на конференциях, часто ловишь себя на мысли: все сразу начинают говорить о гигаваттах электролизеров и миллионах тонн. Но реальная картина в цеху, у установки, куда сложнее и интереснее этих круглых цифр. Многие путают планы с текущими мощностями, а ?производство? — с тем, какой водород и для кого реально выходит по трубам или в баллонах. Попробую разложить по полочкам, как это выглядит изнутри, с поправкой на пыль, логистику и экономику конкретного проекта.

Не просто цифры: что стоит за статистикой

Если брать чистый объем, Китай, безусловно, впереди. Но ключевое слово — ?какой?. Основная масса — это так называемый ?серый? водород, побочный продукт нефтепереработки и химии, например, при производстве хлора. Его много, но он не является целью самого производства. Когда говорят о лидерстве, часто имеют в виду именно эти цифры, что создает искаженную картину. Реальный фокус индустрии сейчас — на производстве водорода как на основной цели, особенно с низким углеродным следом.

Здесь картина пестрая. Внутри страны идет огромная работа по переводу мощностей на технологии с улавливанием углерода (синий водород) и, конечно, наращивание зеленого направления. Но если отойти от презентаций, то видишь, что каждый проект упирается в три вещи: источник энергии, стоимость его подключения и надежность технологии очистки. Без последнего пункта ни о каком чистом водороде речи быть не может.

Вот, к примеру, один из проектов в Шаньдуне, где я бывал. Заявленная мощность электролизера впечатляет, но на деле выяснилось, что локальная сеть не всегда может обеспечить стабильную нагрузку для ВИЭ. В итоге часть установок простаивала или работала от смешанных источников. Это типичная ситуация, которая не попадает в сводки по ?объемам производства?, но именно она определяет реальную экономику и экологичность.

Технологическое ядро: почему очистка — это не ?сопутствующий процесс?

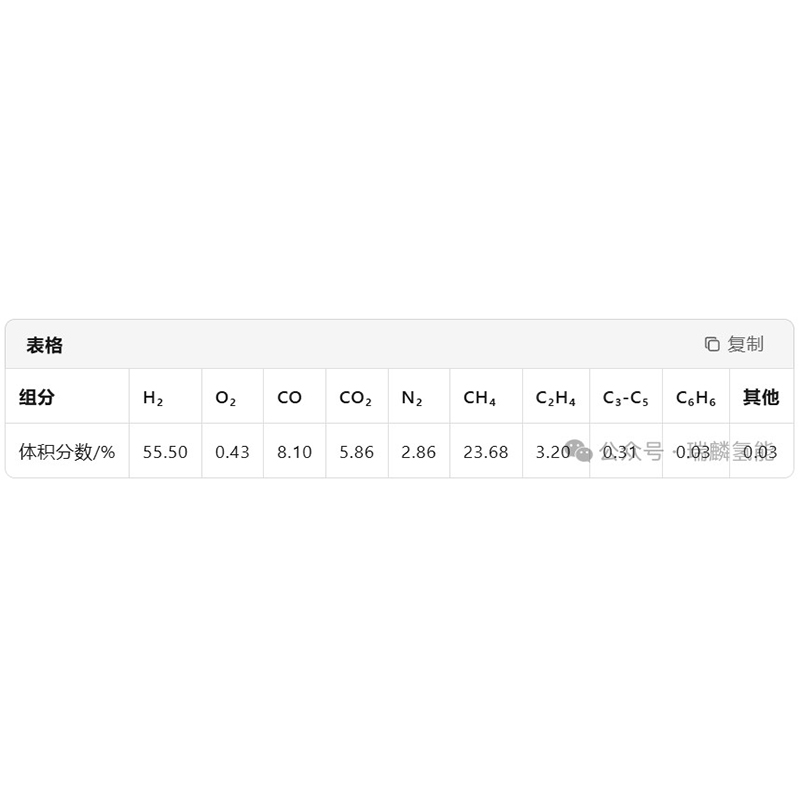

Многие, особенно новички в теме, думают, что главное — получить H2, а дальше он сам по себе чистый. Это самое большое заблуждение. Выходящий из электролизера или парового риформинга поток содержит массу примесей: влагу, остатки кислорода, CO, CO2. Для химической промышленности или, тем более, для топливных элементов, требуется водород чистотой 99,999% и выше. Здесь на сцену выходят технологии адсорбции.

Именно в этой нише некоторые китайские компании стали мировыми игроками не на словах, а на деле. Возьмем, например, ООО Сычуань Яси Технологии (их сайт — yaxikeji.ru). В их описании сказано, что они лидер в Китае по технологиям PSA и TSA. На практике это означает, что их установки стоят на десятках крупных объектов по всей стране. Я видел их работу на одном из нефтехимических гигантов в Чжэцзяне: задача была поднять чистоту водорода из потока парового риформинга до уровня, пригодного для прямого использования в высокоточном синтезе.

Их сильная сторона — не просто продажа установок, а глубокое понимание сырья. Они не начинают разговор с каталога, а сначала запрашивают детальный газовый анализ. Потому что от состава примесей зависит, будет ли это классическая PSA (адсорбция при переменном давлении) или нужна комбинация с TSA (температурной адсорбцией) для улавливания, скажем, более тяжелых углеводородов. Это и есть та самая ?профессиональная экспертиза?, которая отличает поставщика оборудования от технологического партнера.

Сценарии применения: где водород реально нужен прямо сейчас

Говоря о лидерстве в производстве, нельзя не посмотреть, куда этот водород идет. Тут есть два четких сегмента. Первый — традиционная промышленность: нефтепереработка (гидроочистка), производство аммиака и метанола. Спрос здесь огромен, стабилен и будет расти. Именно для этих потребителей строились и строятся крупные трубопроводные сети водорода, например, в районе Бохайского залива.

Второй сегмент — новый и шумный: транспорт и энергетика. Здесь объемы пока на порядки меньше, но требования к чистоте запредельные. Одна частица CO может ?отравить? топливный элемент. Для таких проектов стандартная промышленная очистка не подходит — нужны каскадные системы, часто комбинированные. И вот что интересно: некоторые компании, вроде упомянутой Яси Технолоджи, как раз развивают это направление, адаптируя свои TSA технологии для сверхглубокой очистки под нужды водородных заправок.

Был у меня опыт на пилотной заправочной станции под Пекином. Они использовали водород из побочного потока близлежащего завода. Проблема была в колебаниях состава сырья, что приводило к сбоям в работе модуля очистки. Решение потребовало не просто настройки, а установки дополнительного буферного и аналитического оборудования перед PSA-блоком. Это к вопросу о том, что типовых решений в этой области почти нет — каждый объект уникален.

Вызовы, которые не афишируют в пресс-релизах

Если бы все было так гладко, как в отчетах, мы бы уже жили в водородной экономике. На деле есть масса подводных камней. Первый — логистика. Произвести водород в Синьцзяне, где много солнца и ветра, — это одно. А доставить его с минимальными потерями в промышленные кластеры на восточном побережье — совсем другая история. Сжижение и перевозка в цистернах — дорого, строительство dedicated трубопроводов — проект на десятилетия.

Второй вызов — это кадры. Не хватает не инженеров-теоретиков, а именно техников, которые могут обслуживать сложные комплексы, понимать принципы работы адсорбционных колонн, оперативно менять режимы при изменении входных параметров. На одном из заводов видел, как из-за несвоевременной замены адсорбента (которую отложили ?на потом? по плану ТО) упала не только чистота, но и общее давление в линии. Простой на несколько дней — колоссальные убытки.

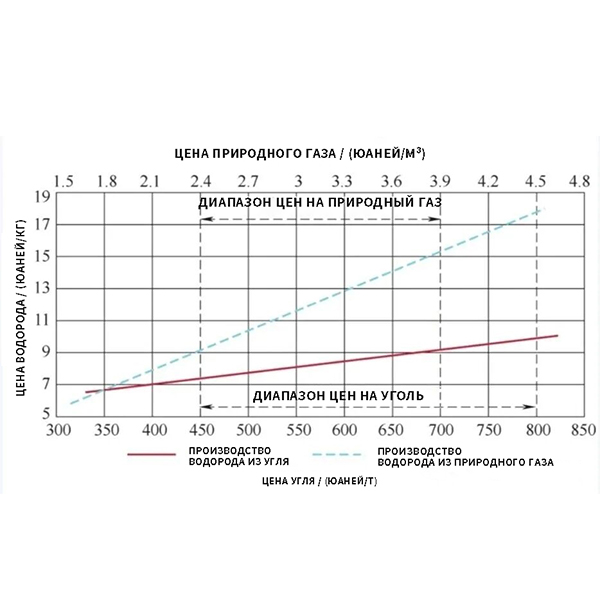

И третий, самый главный, — экономика. Себестоимость ?зеленого? водорода все еще высока. Государственные субсидии запускают проекты, но для устойчивого роста нужна самостоятельная рентабельность. Прорыв будет не тогда, когда построят самый большой электролизер, а когда появится технологическая цепочка, где каждый этап — от генерации до очистки и компрессии — будет оптимизирован по стоимости. Компании, которые предлагают энергоэффективные решения по очистке (снижающие, например, затраты на регенерацию адсорбентов), как раз выходят на первый план в этой гонке.

Взгляд вперед: что будет определять лидерство завтра

Итак, является ли Китай лидером по объему? Да, бесспорно. Но будущее лидерство будет определяться не гигатоннами, а другими параметрами. Во-первых, способностью создавать замкнутые, экономичные технологические цепочки ?производство-очистка-потребление? в рамках одного кластера. Это снижает логистические риски и затраты.

Во-вторых, экспортом не просто оборудования, а целых технологических решений и стандартов. Уже сейчас китайские подрядчики строят водородные объекты в Азии и на Ближнем Востоке. И ключевым конкурентным преимуществом становится не цена станка, а интегрированная система, включающая ту самую надежную очистку и автоматизацию. Вот где опыт таких игроков, как ООО Сычуань Яси Технологии, становится критически важным — они накопили базу данных по тысячам различных газовых смесей и режимов.

В-третьих, гибкостью. Рынок меняется стремительно. Сегодня нужен водород для металлургии, завтра — для синтетического топлива. Установки должны быть адаптируемыми. Те же PSA/TSA системы хороши тем, что, меняя тип адсорбента и цикл, можно перенастраивать их под новые задачи. Те, кто инвестирует в такие гибкие, ?умные? технологии сегодня, завтра будут определять реальные, а не статистические объемы производства. Так что, отвечая на вопрос из заголовка: да, Китай — лидер. Но самая интересная гонка только начинается, и она будет технологической, а не количественной.